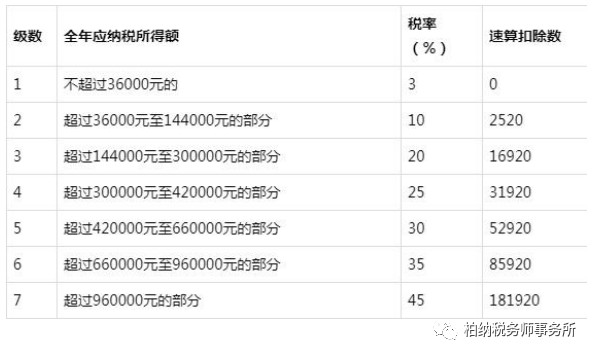

由(1)-(4)构成,适用3%—45%超额累进税率(见附表1)

【例】 张三在2019年1月税前工资12000元,需要缴纳各项社会保险金1100元,享受专项附加扣除2000元(子女教育1000元,住房贷款1000元)。

1、 套用公式,应纳税所得额=年收入-6万-专项扣除、专项附加扣除-其他扣除

张三1月份应纳税所得额=12000-5000--1100-2000=3900(元)

2、 查“附表1”得知,适用3%税率,速算扣除数为:0

计算张三1月份应交个人所得税=3900*3%-0=117(元)

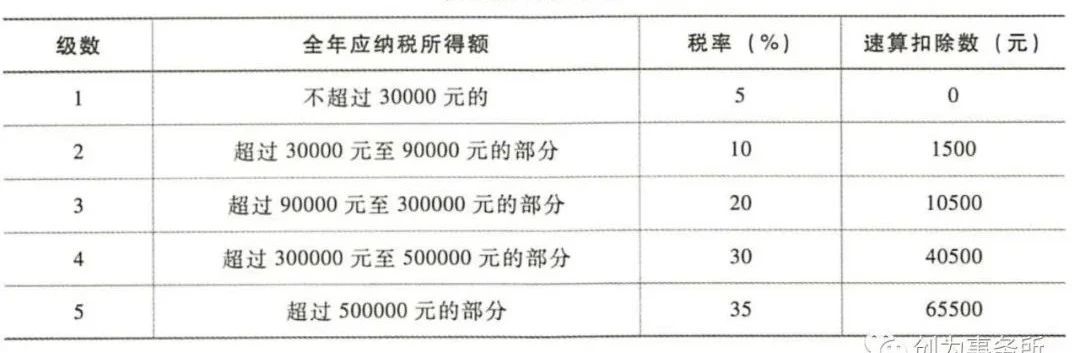

二、非居民的工资薪金的所得、劳务报酬所得,稿酬所得和特许权使用费所得:

计算相对简单,以每月收入减去5000元费用计算应纳税所得额,根据使用税率及速算扣除数计算应交个人所得税。(见附表2)

【例】王五,为非居民纳税人,2019年1月收入20000元

王五1月份应纳税所得额=20000-5000=15000(元)

王五1月份应交所得税=15000*20%-1410=1590(元)

附表:2 个人所得税税率表二

收入总额减除成本、费用以及损失后的余额,为应纳税所得额,适用5%—35%超额累进税率。(见附表3)

【例】某个体经营户,年收入总额10万元,成本费用6万元

应纳税所得额=100000-60000=40000(元)

应交个人所得税=40000*10%=4000(元)

每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用,其余额为应纳税所得额,适用比例税率,税率为20%。

【例】1、张某出租房屋,2019年1月份取得以此收入3000元。

【例】2、张某出租房屋,2019年1月份取得以此收入5000元。

应纳税所得额=5000*(1-20%)=4000(元)

以转让财产的收入额减除财产原值和合理费用后的余额,为应纳税所得额,适用比例税率,税率为20%。(计算同上)

以每次收入额为应纳税所得额,适用比例税率,税率为20%。(计算同上)

减除费用:预扣预缴税款时,稿酬所得、特许权使用费所得每次收入不超过4000元的,减除费用按800计算;每次收入4000元以上的,减除费用按收入的20%计算。适用超额累进税率(见附表4)。

【例】刘某为某涉外单位提供翻译工作,取得一次性收入50000元。

计算:应纳税所得额=50000-(1-20%)=40000(元)

附表4:个人所得税预扣率表四

以每次收入额为预扣预缴应纳税所得额,计算应预扣预缴税额。稿酬所得、特许权使用费所得适用百分之二十20%的比例预扣率。

稿酬所得、特许权使用费所得以收入减除费用后的余额为收入额;其中,稿酬所得的收入额减按70%计算。

减除费用:预扣预缴税款时,稿酬所得、特许权使用费所得每次收入不超过4000元的,减除费用按800计算;每次收入4000元以上的,减除费用按收入的20%计算。

【例】某作家为甲杂志提供一篇文章,取得稿费收入6000元。

计算:应纳税所得额=6000*(1-20%)*70%=3360(元)